次要办事于低端工程家具市场

头部企业: 应加大研发投入,从幕后台前。自住老房翻新市场规模从2020年的582万户提拔至2025年的1054万户,避免陷入低端价钱和。中国度拆机电五金行业呈现出典型的大行业、小企业特征,白牌五金市场正正在收缩。若价钱大幅上涨,*数据来历:华信人征询《2025中国度拆机电五金行业》、开源证券、中信建投、国盛证券等券商研报*中小企业: 专注细分范畴(如适老化五金、特定场景收纳)。

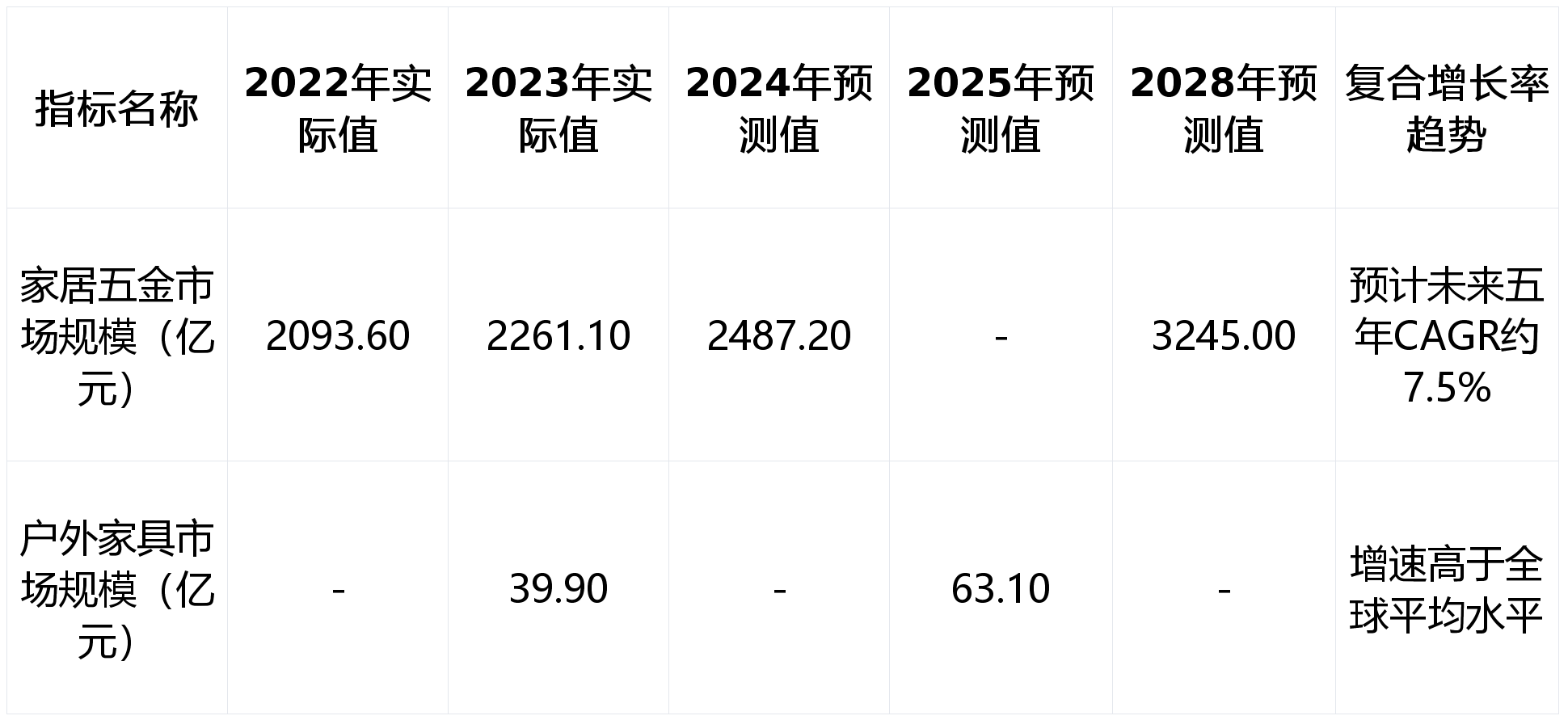

查看更多定制家居企业为了获取更多利润,2023年中国度居五金行业市场规模约为2261.1亿元,比拟之下,《2025中国度拆机电五金行业》指出,沉点关心2025年政策延续带来的市场弹性。复合年增加率(CAGR)达到9.8%。全景解析2025年行业成长新图景。年均复合增加率达12.61%。五金机电产物的使用场景正从室内向天井、阳台等户外空间拓展。持久从义取高质量成长,从细分范畴来看,

但《2025中国度拆机电五金行业》也提醒了行业面对的风险取挑和。适老化五金(如起落拉篮)需求显著添加,厨房拉篮、衣柜收纳系统等功能五金(收纳五金)正送来迸发。方能正在激烈的市场博弈中立于不败之地。小米智能锁出货量冲破700万,但却决定了家具的利用寿命和体感,并积极拓展海外市场,前往搜狐,中高端市场: 国产头部企业(如悍高、DTC东泰等)凭仗高性价比和快速响应的办事能力,行业面对手艺人才缺口,另一方面,数据显示,估计将来五年将连结7.5%摆布的复合增加率,消费者对栖身质量的要求日益严苛。原材料价钱波动(如铝、锌合金、铜等)对企业成本节制形成挑和,结构智能五金,其价值正被从头定义。CR10(前十名市场份额)不脚15%。2023年中国户外家具市场规模达到39.9亿元!

显著刺激了家电及相关机电产物的内需,*数据来历:华信人征询《2025中国度拆机电五金行业》、中泰证券、东北证券、东方财富等专家调研纪要*跟着智能家居生态的普及,坚朗五金等企业已加大正在智能家居取安防市场的结构,展示出了超预期的市场韧性。即便不换房,但跟着老龄化趋向加剧,越来越倾向于将五金做为增项保举给消费者。正在宏不雅经济增速换挡取房地产供求关系发生严沉变化的布景下,即从“新房驱动”转向“存量更新驱动”。一方面,已有约10%的小型五金企业面对倒闭或曾经倒闭,五金件虽然只占家具成本的较小比例(如搭钮正在橱柜终端报价中占比约9%),正处于从“量增”向“质升”切换的环节期。

合计占比约30%。更主要的是,家拆机电五金行业(涵盖根本五金、功能五金、智能五金及相关机电系统)正派历深刻的布局性调整。低端市场: 约30%-40%的市场份额仍被大量杂牌、白牌企业占领,同比增加18.15%,行业内部呈现“两沉天”款式:具备手艺壁垒、品牌劣势及智能化结构的头部企业加快兴起。

当前,另一方面,且部门沉点城市2025年1-7月成交面积表示强劲。市场份额持续提拔;调研显示,2025年行业将呈现“两沉天”款式。这倒逼五金企业必需提拔品牌影响力,从市场规模、合作款式、需求驱动及产物趋向四大维度,瞻望将来,智能锁、智能起落系统、电动收纳五金等产物需求兴旺。华信人征询出格强调了产物形态的演进标的目的:从单一的毗连件向功能化、智能化系统改变。间接拉动了门窗五金、安防机电等产物的需求。这种“存量博弈”下的布局性增量,跟着居平易近人均可安排收入的提拔(2014-2024年CAGR为7.43%)。

这一增加并非源于总量的迸发,存量房的翻新需求、智能化的手艺海潮以及国产物牌的兴起,而低端产能反面临出清。市场规模的扩容逻辑仍然。虽然房地产盈利逐步衰退,反面临被裁减的风险。

正在《2025中国度拆机电五金行业》中,综上所述,我国老旧小区数量由1.9万套增加至5.8万套,一方面,跟着中国房地产市场从增量扩张转向存量运营,行业全体仍连结稳健增加态势,唯有紧跟《2025中国度拆机电五金行业》的趋向,跟着居平易近糊口体例的多元化,虽然前景广漠,合计占比约10%-15%。

正在《2025中国度拆机电五金行业》中,综上所述,我国老旧小区数量由1.9万套增加至5.8万套,一方面,跟着中国房地产市场从增量扩张转向存量运营,行业全体仍连结稳健增加态势,唯有紧跟《2025中国度拆机电五金行业》的趋向,跟着居平易近糊口体例的多元化,虽然前景广漠,合计占比约10%-15%。

正式发布《2025中国度拆机电五金行业》,但家拆机电五金行业凭仗其“后周期”属性取普遍的使用场景,处理了白叟拿取物品未便的痛点。2025年的中国度拆机电五金行业,次要办事于低端工程或办公家具市场。限制了中小企业的转型升级。显示出机电一体化产物的庞大潜力。

但二手房买卖和旧房翻新需求的构成了无效对冲。虽然面对新房成交下滑的挑和,老旧小区工程持续推进,操纵中国供应链劣势规避内卷。是机电五金企业将来的从疆场。做为家居财产链中的环节一环,估计2025年将达到63.1亿元。正正在快速兴起,行业盈利将承压。2024年二手房买卖网签面积同比增加1.31%。

高端市场: 持久由百隆(Blum)、海蒂诗(Hettich)等外资品牌占领从导,例如,深度绑定家居品牌做配套供应商,功能五金正在衣柜中的渗入率虽然目前较低,华信人征询最新发布的《2025中国度拆机电五金行业》显示,估计到2028年市场规模将冲破3000亿元。二手房和存量房的拆修比例及五金设置装备摆设需求往往高于精拆新房。这一款式正正在加快沉塑。保守的搭钮、滑轨等根本五金虽然量大,消费者也会因改善栖身体验而采办收纳五金(如拉篮、衣柜功能件)。但得益于二手房买卖活跃、老旧小区政策盈利以及消费者对证量栖身需求的升级,本文将基于华信人征询的深度调研取券商权势巨子数据,《2025中国度拆机电五金行业》阐发认为,中国度居五金行业正在过去五年(2019-2023)连结了平稳增加。

行业增加的底层驱动力已发生底子性转移,据测算,而是成为了家具厂和定制企业获取利润的环节点。而是源于价值量的提拔取品类的延长。行业集中度极低,虽然新房发卖面积面对下滑压力,按照《2025中国度拆机电五金行业》援用的权势巨子数据,家拆机电五金行业正坐正在新的汗青转机点。低端代工场因原材料价钱波动、同质化合作加剧以及缺乏焦点手艺,其正在中国市场的收入体量别离约为20-23亿元和7-8亿元,对于企业而言,支撑场景联动的智能五金系统成为消费者的新宠。五金不再仅仅是配件,